为什么国内最牛的互联网公司都在大力发展自己的互联网金融业务?

2017年,中国的金融科技发展异常迅猛。科技与金融的深度融合已成为金融业的重要发展方向之一。马化腾也说道:无论是互联网企业还是传统企业,今天都在强调自己的科技属性。这一点在金融企业上体现尤为明显。

其实,通过列举的互联网大公司在布局互联网金融这块,很多本身就是一个大数据公司,所以他们本身在自己的业务基础上设立金融事业部,从而进军互联网金融业务。

另外也可以很明显地看出互联网巨头大多数都是更多地利用现有入口资源、数据资源与金融业务结合产生收益。体现在渠道类产品覆盖广泛,消费贷款、供应链贷款兴起,大公司做征信和支付的意愿强烈。

蚂蚁金融服务集团起步于2004年成立的支付宝。2013年3月,支付宝的母公司,宣布将以其为主体筹建小微金融服务集团,小微金融(筹)成为蚂蚁金服的前身。2014年10月,蚂蚁金服正式成立。2015年7月初,蚂蚁金服对外宣布已完成A轮融资,市场估值超过450亿美元。2016年3月,蚂蚁金服发起成立的网商银行。

去年的双十一,蚂蚁金服保险和9家保险公司合作,推出一系列消费保险,单日保单量达到6亿,刷新了世界纪录。

而蚂蚁金服的生态主要包括三大板块分别是:金融科技、普惠金融、海外市场,对蚂蚁金服进行全面剖析。专题包括生态图、业务篇、研究篇、动态篇、高管声音、竞争者动态六个部分。

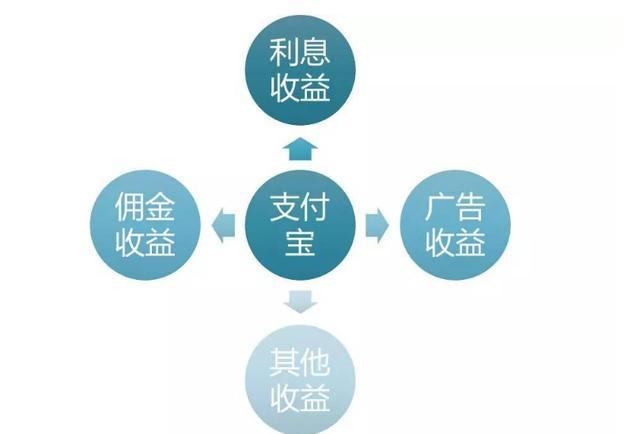

支付宝最初作为淘宝网公司为了解决网络交易安全所设的一个功能,该功能为首先使用的“第三方交易模式”如今是亚洲最大的第三方支付平台,致力于为中国电子商务提供“简单,安全,快速”的在线支付解决方案。

蚂蚁小贷承担阿里巴巴集团为小微企业和网商个人创业者提供互联网化、批量化、数据化金融服务的。蚂蚁小贷通过互联网数据化运营模式,为阿里巴巴、淘宝网、天猫网等电子商务平台上的小微企业、个人创业者提供可持续性的、普惠制的电子商务金融服务,向这些无法在传统金融渠道获得贷款的提供“金额小、期限短、随借随还”的纯信用小额贷款服务。

第一个意义就是靠金融业务本身获得直接收益,这个称之为“收益增强”。特点是利用互联网资源开展金融业务获得收益,新的金融产品与公司原有业务关联度可能不高。最典型的就是用互联网渠道销售金融产品。

第二个意义就是“业务增强”。特点是金融业务本身收益不是最重要目标,关键是通过提供金融服务增强原业务体系收益能力。比如网络消费信贷。据了解,京东启动“京东白条”业务之后,带来的收入增长效应达到了30%-40%。

第三个意义就是“生态增强”。这类金融业务具有一定前瞻性、战略性,企业更看重他们未来在生态体系中的价值。这类业务要么是生态体系内的基础资源,基于他们能衍生其他业务,比如征信。要么能与其他业务协同,获取新的大市场机会,比如布局了穿戴式智能设备的企业做保险。

最近一段时间,以趣店、融360为代表的互联网金融企业扎堆海外上市,趣店更是获得了高达百亿美元的市值,不过这个也是正式把互金行业,特别是现金贷这个行业给逼上了严管的道。

在前几年,互联网金融之所以发展这么快,主要的原因有亮点:第一个,中国市场空白大,居民普惠金融需求特别高;第二是监管态度相对比较宽容,客观上提供了很宽松的市场。当然现在监管政策发生变化,市场和行业也有些不确定性。

不过,现在的市场早已不是几年前的宽松背景,随着问题平台使监管机构加码监管力度,加快合规步伐。继下发最严网贷整改要求后,10月10日,深圳市金融办也向辖区内的互金平发了《网络借贷信息中介机构事实认定及整改要求》,包含8大类148条。中央主导、地方辅助的双层监管模式也在进一步强化和明确。在监管趋严的背景下,不合规、规模负增长的平台会逐渐退出市场,行业内部分化明显。

即使,现在的互金行业进入一个严管期,但是那些已经上岸的公司,也就是拿到相关金融牌照公司早已经上岸,而那些没有上岸的要么就是收购有牌照的公司,要么就准备关闭了。就是这么现实,所以说现在的严管期处在一个两极分化的状态,而BAT等巨头公司根本不缺相关金融牌照问题,因此,只要有政策支持,有牌照庇佑,就会很顺风顺水地发展,基本不出什么意外就不会有问题。返回搜狐,查看更多