�������á������ǹ��Ҳ�ҵת�Ƶ��ݽ�����ѡ����ṹ�Ż�

���������Թ��ʲ�ҵת������Ϊ�������Ӷ����ǹ��Ҳ�ҵת�Ƶ��ݱ�켣�뾶ѡ������ά�ȳ�����̽�ֶ����ǹ��Ҳ�ҵת�ƵĹ��̡��ص�����ơ��ڴ˻����ϣ���һ�����������ǹ��Ҳ�ҵת������ɵĽ��������ҵ�ṹ�Ż����ηֻ������ϴδ�Σ������ʲ�ҵת�����Ƴ��ֵ��±仯���������������Ӧ�����ݸ����������ڵIJ�ҵ��չ��ν���ս����ƣ��ƶ���ҵ�ṹ��������

������ҵת���Dz�ͬ���÷�չˮƽ�Ĺ��һ����֮���һ����Ҫ������������IJ�ҵת�Ʋ����ڽ�����ҵ�����������ܴ�ԭ���ص������ת�ơ�����IJ�ҵת����ǿ����һ��ʱ���ڣ����һ�����֮����Ƚ����ƴ����˳������µIJ�ҵ��λ�ڿռ��ϵ��ع�[1]��һֱ�����������ǵ����ǹ��������ҵת����Ϊ���Ե�����֮һ��20���ͺ���������������ǵ�����̿�ʼ��ҵ�����̣�����ʵ���˲�ҵ�����ͽṹ�Ż�����Ȼ��������ķ�չ���ֳ���̬ͬ�ƣ������Ŷ���������һ�廯���̵��ƽ�����Ȼ�����Ž��ܵ��ڲ���ϵ��������ģʽ������ֱ�۵���������һ�ζ����ǵ�����ҵ��չ��ת�Ƶ�������21�������������Ŷ����ǻ���ı��������˫��ó��ǩ�𣬶����ǵ�����ó�������������ٷ�չ�Σ��г�����������һ�廯ȡ����ʵ���Խ�չ�������ڵIJ�ҵ�ֹ���ִ���ʱʱ��չ�仯֮�С����������ر���2008����ʽ���Σ��֮��ŷ�����ҡ���ҵ��Ǩ��ս�Ը�ȫ��IJ�ҵ����������ҪӰ�죬�й��Ĵ�������ҵ�ͳɱ������ս�ʽ��ͬʱ����һ��һ��Ҳ�������ǵ������ڷ�չ���ġ���Щ���������Ƶ��±仯���������ǵ����IJ�ҵ��չ�������Ӱ�죬���Ľ���������Ϊ�����������������ǻ����������������ǵ������ڵĵ�Ե���û����ص㣺���۴ӵ�����λ�Ͽ�����������һ�廯�Ͽ��������������ڵľ���Ҫ�ؼ���ֲ������н�ϵ�[2]�������������������ʲ�ҵת�ƵĹ��̾��������Ժ����ԣ���ˣ������ھ������������У�Ҳ���˵�Ե������ĸ��Ժ��ԡ��ܵ���˵���˽ⶫ���ǹ��Ҳ�ҵת�ƺͷ�չ���ƣ����������Ǹ��õ����ⶫ���ǹ��ҵľ��÷�չ������������ȫ���ҵ��ֵ����Ѱ����Ҫ���ᡣ

������20�����°�Ҷ���������ʲ�ҵת�ƿ�ʼ��Ϊ���羭�÷�չ�ĵ��;�������֮һ�����ʷֹ����Ż����������ֵ���Ҫ;���������ʲ�ҵת������ȫ���ҵ�ṹ������ʵ�ֺ������ʷֹ���ϵ����Ч;������ˣ����ڹ��ʷֹ��Ͳ�ҵת�Ƶ������о�ʮ�ַḻ�����а���������Ҫ����ġ�����ģʽ��(Flying Geese Model��FGM) ��֤���÷�չ���������ݴ�ת��Ϊ���ʵIJ�ҵת��ģʽ[3]����ũ�Ӳ�Ʒ�������ڵĽǶȣ���Ϊ�����Ų�Ʒ���ڵIJ�ͬ������֮���ڱȽ����������£���ҵת����֮����[4]��С���������ҵ�������ۣ���Ϊ����ֱ��Ͷ��Ӧ����Ͷ�ʹ��Ѿ������ڱȽ����Ƶıʲ�ҵ���У�����������Ӧ���ձȽ����ƵIJ�ҵ���ν���[5]���ܵ����������ڹ��ʲ�ҵת�Ƶ������о���Ҫ���ǴӱȽ����ƽ��з�����

�������ڶ����Dz�ҵת�Ƶ�������ѧ����Ҳ������һЩ�н��������о���һ����Ϊ��ȫ���ҵ�ֹ���רҵ��ʼ���������ձ��������Ӳ�ҵ�ķ�չ�������ǹ���������������ȵ����Ĺ���Ͷ�ʽϺã���ˣ��н��˸���ķ�����ҵ��������ҵ���������ڣ����������̻��������յȹ�����ҵ����[6]��������������ձ����ֲ�ҵ�Զ����ǵ�������Ϊ���أ��ر���1985�ꡰ�㳡Э�顱ǩ������Ԫ��ֵʹ�ձ���ҵ�������ɱ���������ˣ��ձ���ҵ����������Ǩ�Ƶ�����ɱ��ϵ͵Ĺ��ң���ʼ�Ǻ��������¼��£�֮�����������ǡ�̩����ӡ���������Լ����ɱ��ȹ���Ŀǰ���ձ�����������Ķ���Ͷ��ռ�ȳ������ɣ����ж����ǵ���ռ��24%[7]��Խ��Խ�ิ�ӵ��������ں����幩Ӧ�������Ѿ����ڶ����ǹ������������Ҵ�ֱ�Ͳ�ҵ��ó�״������[8]��ͬʱ���Ͷ����ɱ���Խϸߵ��¼������Ϊ����ԭ����ơ�ģ���������ܲ���������[9]��20����90����Ժ�����ԭ��С����ʽ����ҵ�Ѿ���Ϊԭʼ�豸������(OEM)��ӵ���Լ����з����������[10]����ʱ�������ǹ��ҵ�����ҵ�Ѿ������Ǽнӷ�����ҵļӹ�ó���������dz�Ϊ���������ϵġ���������[11]��

�����ҹ����ڶ����������ҵת�����������ʼ��20����90�����������Ҫ�����ڲ�ҵ�ṹ�о�����ʱ���˹��Ҳ�ҵ�ṹ�Ѿ�����Ӧ���÷�չ����Ҫ����Ҫͨ��ת��������̽���µij����������ػ���ҵ��һ����չ�����ڹ�ҵ����ռ��С�ı��أ���ҵ�ṹ��Ҫ���Ͷ��ܼ��͵��ṤҵΪ��[12]��1997����ڷ籩�Ľ�ѵ˵�������Dz�ҵ�ķ�չҪ�ԱȽ�����Ϊ����[13]��21����֮������о������ڴ��й��붫��ó�ס�Ͷ�ʹ�ϵ�ĽǶȶԶ����ǵIJ�ҵ�ṹ�����о�������˵���й��붫��˫��ó�״Ӵ�ͳ�IJ�ҵ��ó�ײ�ҵ��ó�ף�ͨ������ó����ֱ��Ͷ�ʻ������������ڹ��ʷֹ����ҵ�ṹ�ĵ���[14]���ڡ��й�������ó��������ó��Э�顷��ʼ��Ч�ı����£�������ϸ�����˶����ǹ�ҵ�������С����β�ҵ�����ֳ�������仯���ƣ���һ��ҵ�����½����ڶ�������ҵ���س������������⣬����ϲ�ͬ���ҵ���ʷ���Ļ����Ը������ҵIJ�ҵ�ṹ�仯�ֱ����������[15]��Ŀǰ�������ҹ�ѧ��ֱ����Զ����Dz�ҵת�Ƶ��о������࣬����Ҫ������ijһ���������ת����״������Ԥ�⣬�Զ����ǹ��Ҳ�ҵת�Ƶ������ϵ��ݱ侶��������ģʽ�ȷ������㡣���ڴˣ�������Ҫ���۶����ǹ��Ҳ�ҵת�Ƶ������ݱ�켣���ڲ�ҵת���еľ�ѡ������̽�ֶ����ǹ��Ҳ�ҵǨ�Ƶ��µIJ�ҵ�ṹ�Ż��Ͳ�ηֻ������ڴ������ϰ��ն����Ǽ����ʲ�ҵת�Ƶ����ƺͷ�չ����

��������������ҵ�ķ�չ�����ڳн��й��غ��������ӹ����칤����ת�ƣ���ʵ�ϣ������Dz��ֹ�������ҵ������Ҫ�����й�����19����60����ձ���չ����֮�������ձ�������ҵ��������ҵ�ִ������̵��ƽ����ձ����쵼�ߵ�����Ӱ�첢�����˶����������Һ͵����IJ�ҵ��������ҵ�����ִ������̣����Ǹ�������������˹�ҵ���˳������ø��������ڶ��Ǹ���������֮�䴫�ݣ��������dz��ֳ������С���չģʽ�������������Ŀ�ġ������漣����20����70������ڣ����ص������Ծ���Σ��ʹ������Ⱥ�ġ�ͷ�㡱�ձ��ܵ����ش������֮�ձ�������Դ�ѷ��������г����ޣ�������չ�ػ���ҵ�Ѿ��Ƚ����ƣ�����ձ���ʼ�����ܺġ�����Ⱦ���ػ���ҵ�Լ������Ͷ��ܼ��Ͳ�ҵ�����ǹ��Һ͵���ת�ƣ�������ת��չ�����ʱ��ܼ��Ͳ�ҵ����һʱ�ڣ����˼�����Ҫ����˳���н���Ĺ�ҵ������������ڵ���ҵ����չս�ԡ���80������ڣ����ڳ�����Ʒ���ڼ۸��µ����ⲿ�����������ʱ�������٣��������ǡ�̩����ӡ��ȶ����ǹ����������ص�ó����֧��ƽ�����⣬��ʹ������̨����˰���ߡ����ȷ�չ�ػ���ҵ���µľ������ߣ�ʹ�ö����ǵ�����Ϊ��չ�й��Һ͵����������������Ͷ�ʵأ�������1987��1991��䣬�����˴�������ֱ��Ͷ�ʡ����Ƕ���������ĵ�һ�β�ҵת�ƣ����������Ҳ������1��ʾ��

����20����90����к��ڣ����ޱ����Ľ��ڷ籩ʹ���ۻ��ʱ�Ѹ�ٳ��ӣ������������������ֹ���ϵ�����������仯�����Բ�ҵ��ֹ�Ϊ�����ġ�����ģʽ�����Բ�ҵ��������Ʒ�ڷֹ�Ϊ�����ġ������͡�ģʽ�ݽ�[16]�����ͬʱ���й����ó����˽ϸ��ٶȵ�������ƾ�����۵��Ͷ�����ȫ���͵IJ�ҵ�ṹ�������붫������������ֹ��У��ܵ����Ǹ���������Ĺ㷺��ע���������ı����£���������Է�����Ҹ��ܵ����й�����ͻ���ͽ������ľ���ѹ����ͬʱҲ���ֲ�ҵת�Ƶ��»��������Ǽ�ϣ�������й���Ե������Ͷ����������������й��������г�����ʧȥ�Ƚ����ƵIJ�ҵת�Ƶ��й������������塣ͬʱ�������ǹ�����ʶ��ʵ�徭�÷�չ�����Խ��ڷ�չ��Ϊ֧�ţ�����Σ���ķ������ҵ�ṹ�����������ڲ�Ʒ�ṹ�ͼ�����һ�кܴ��ϵ����˳�̨�ľ������߲������ڷ����ʱ��г�ͬʱ��ǿ�г���ܣ��������ʣ��ٽ���ҵ��չ������������ڶ��β�ҵǨ�Ƶ��������Ҳ������2��ʾ��

����������Դ�����߸�����������������ɣ�����μ�TakumaTakahashi�������������Σ�����ҵ���ߩ��������ǹ��Ұ�������������������1997���11�ڣ����ڣ�������5����ҵ�ṹ���ݱ估����ʱȽϡ������������о���2006���6�ڣ����ڣ�������21���ͺ�Ķ����Ǿ��á��������������о���2001���4�ڡ�

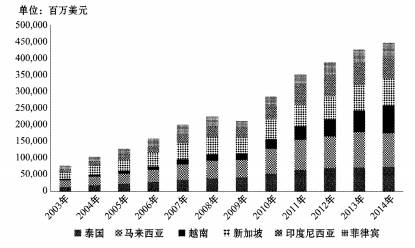

��������21�������������Ų�ҵת���ٶȵļӿ죬���Ͼ��÷�չˮƽ�IJ�ͬ����ҵת�����ʷ������Ա仯����ҵ��������ת���Ѳ����Ǵ����ƣ�ȡ����֮�������ݲ�ҵ����ֱ��ˮƽ�ֹ�������������������µ�����������������ڵ�ת�ơ����Ź��ʾ������Ʊ��Խ��Խ���ӣ�����༫���;���ȫ����������������������ŷ�ޡ��ձ��ȷ�����Һ͵���ͨ����̫ƽ�����ϵЭ�飨TPP�����������ó��Ͷ��Э�飨TTIP���ȿ�����ó��Э��̸�У�ǿ���ƶ�����һ�廯���̣���Ӧ�����˾�������������������ս���ڴ˻����ϣ������ǹ��һ����ƶ�ó�����Ľ��裬��չ���������������ֹ���ó����ϵ�������ڳ��ֵ����β�ҵת�ơ������β�ҵת�Ƶ��������Ҳ������3��ʾ��

����������Դ�����߸�����������������ɣ�����μ����ڡ����������Ǿ��õķ�չ�������ֱ仯���������Ŵ�ѧѧ������ѧ����ѧ�棩��2013���1�ڣ�����׳���������������Ϣ�Ż���

����������������20�����°�Ҷ�����������ǹ��Ҿ��������β�ҵת�ơ�ʵ���ϣ��Ӷ����Dz�ҵת�Ƶ���ʷ�켣�������������ܽ�ÿһ�κ�ÿ�����ҵIJ�ҵǨ�ƽ�������ȷ�Ļ��֣��ڲ�ҵת�ƹ�����Ҳ���ڽ��淴������������ԣ�����20����90����к��ڵڶ��β�ҵת��֮�⣬�ڼ�ʮ��IJ�ҵת�ƽ����У������ǹ�����Ҫ�Գн���������ǨΪ��������Ҫͨ������;����һ�Ǵӷ�����ң������ձ��͡�������С������ֱ��ת�Ƶ������ǵ����������й���չ����������Ҵ���ҵ������Ƕȳ�����Ϊ��ʵ�ָ��͵ijɱ�Ͷ�룬ȡ�����й��Ĺ�������ƻ��������ιر����й����Ϲ�����������ת�Ƶ�������������Ȼ���������ǹ��Ҷ�����Ӧ�Բ�ҵǨ�Ƶ����Ʊ仯���������ڸ��������ҵǨ�ƵĴ��ڲ�����������ȣ��ӿռ�ת�ƵĴ���������20����70�����������ҵת�������š��ձ���NIEs[17]�������Ĺ���̩����ӡ�������ǡ��������ǡ����ɱ������й����������������ҡ������Ĵ������ģ���Ҫ���ֳ�������Ǩ�Ƶ�����������ҵ������Χ�ڵ�ת�������ν��еģ��ȷ����ھ�����Դ�Ƚ����Ƶĵ�����֮��������������������ת�ơ���Σ��Ӳ�ҵת�ƵĴ��������������ǵ�����ȻҪ��������ͬ���������ڲ�ҵת�Ƶ���Ҫ�������Ϊ����֯����������е�����ӡ��ȣ������ȴӹ����Ƚ����IJ�ҵ��ʼ�����������ҵת���ٶȽ�����֮������Ƚ�ǿ�IJ�ҵ����������ת�ƣ���ת�Ƶ��ٶȽϿ� ����ˣ����ʲ�ҵת�Ʒ��������������ǹ��ҵIJ�ҵ��չ�ڿռ�ֲ�����Դ�����϶�������������ҵ�IJ������������������

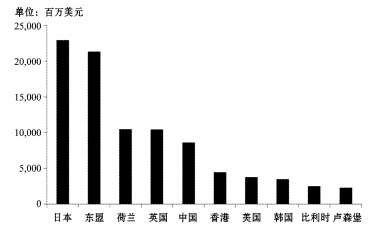

�������ʲ�ҵת�Ƶķ�չ�Ѿ�������ʮ��Ĺ��̣���ת�Ƶľ�Ҳ�������ͳ�Ĺ���ó������չ���ִ�������ֱ��Ͷ�ʡ������ս�����˵ȶ�����ʽ�����У�����ֱ��Ͷ��������Ҫ�ģ�Ҳ����ֱ�ӵIJ�����ʲ�ҵת�Ʒ�ʽ���Ƕ����ǹ��Ҳ����ҵת�Ƶ���Ҫ����������Ͷ�����������2014�궫����ʮ����������ֱ��Ͷ�ʽ��Ϊ1362����Ԫ����2013���������15.7%����1990������ֱ��Ͷ�ʹ�ģ��10.4��[18]�� 2013�꣬�����ǵ�����������ֱ��Ͷ�ʵ�ʮ����Դ�طֱ����ձ������ˡ�������Ӣ�����й����й�������������������ʱ�ͣ�ʮ��Ͷ����Դ��Ͷ�ʱ���ռ�����ǹ�������FDI�ܱ��ص�74%��2003����2014�궫���ǹ�����������ֱ��Ͷ����������ͼ1��ʾ��2013�궫���ǵ�����������ֱ��Ͷ�ʵ�ʮ����Դ����ͼ2��ʾ����ͼ1���Կ����������ʽ���Σ��������ʱ�����⣬�����ǵ�������ֱ��Ͷ�ʵ��������������ӣ�������������������ֱ��Ͷ�ʵ�ˮƽ�����⣬���У��¼��¡�̩����ӡ�ᡢԽ�ϡ��������ǵȹ����������ʵ�����Ҫ������顢���Ρ�������������ͼ���կ�ڹ�ȥ��20������������ͨ������ֱ��Ͷ�ʾ��нӲ�ҵת�Ʋ����ԡ���ͼ2������ֱ��Ͷ�ʵ���Դ�ؿ��������ǵ�������Ҫ��Ͷ�������ڶ��ǵ�������˵��������ֱ��Ͷ��Ϊ�������IJ�ҵת�����������ڵIJ�ҵת�ƺͷֹ�����Ϊ���ġ�

����˵���������㣬2003��2014�����կ����顢���Ρ�������������5����������ֱ��Ͷ������������������ռ����ԼΪ1%-8%�����ڱ��ع�С��ͼ������ȷ��ʾ����ֻ�г���Ҫ���ҡ�

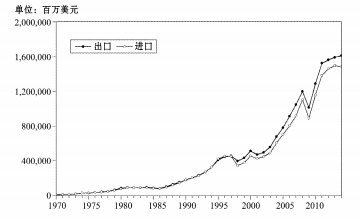

�������⣬����ó��Ҳ�Dz�ҵת�Ƶ���Ҫ��ʽ������ó������Դ�����о�����Ҫ���ã������ڽṹ��ģ�ı仯��Ӱ��һ����ҵ�ṹ�ĵ������Ż���Ӱ��һ����ҵ�������Ĵ�С��Ҳ������һ����ҵ��ֵı仯��1970��2014�궫���ǵ����Ľ�����ó�������仯��ͼ3����ͼ3���Կ����������ǵ���������ó��������20����90������ڳ��ֿ����������ر�����2008�����Σ��֮����Ȼȫ�ö�����˥�ˣ����Ǹõ���������ó��ȴ���ּ�������Ӳ���˵���õ����ڽ���Σ��֮����ֳнӹ��ʲ�ҵת�Ƶ����ơ����ͬʱ���������ڶ���ó����Ҳ���ڲ���������ͼ4�ǽ����������ǹ������й��Ľ�����ó���ܶ���пɿ������������ǡ�Խ�ϡ��¼��¡�̩����ӡ��ͷ��ɱ����������й�������ó��ΪƵ�������߸���������ݼ���ó����������������й��Ľ�����ó���ܶ�ռ�������ǹ��ҵ�92%���ϡ�

����˵����������2003��2014�����կ����顢���Ρ�������������5�����й��Ľ�����ó���ܶ�����������ռ����Ϊ1%-7%�����ڱ��ع�С��ͼ������ȷ��ʾ����ֻ�г���Ҫ���ҡ�

�������������ָ�����˾ͨ������ֱ��Ͷ�ʻ��Ǻ�ͬЭ��ķ�ʽ����ҵ����ҵ�����ת�ƣ�����ķ�ʽ��Ϊ����ҵ����ͷ������������ҵ����Ǻ���ҵ����ȫ���緶Χ�ڵ��ٷ��䡣�������������й���ҵת���������ļ��٣������ǵ������������Ͷ���������Ҫ�ص����ƣ���չ�Ͷ��ܼ��Ͳ�ҵ���нӹ������ҵ�����гнӷ��������ҵת�����Ĺ����Ƿ��ɱ����������ǡ�Խ�Ϻ�ӡ�������ǡ���ͳ�ƣ�����2016�꣬���ɱ�����Ϣ����ҵ�����������IT-BPO����ҵԤ�ƽ���130����Ա������Ϣ�������������ҵ�����뽫�ﵽ250����Ԫ��ռȫ���г��ݶ��10%[19]��ŷ˾�ʣ�Osrum����Ħ��������Motorola���Ͱ���������Altera����˾�������з������������������ǡ�Ӣ�ض���Intel����˾Ҳ����������ӵ������ȫ���з�������ģ���ƺͿ�����AtomоƬ���������ĺ���[20]����Խ�������������ijɱ�����Ҳ��Ϊ�нӷ����������Ҫ����֮һ[21]��������������ͳ������ֱ��Ͷ�ʺͶ���ó��������Ҫ�Ĺ��ʲ�ҵת�ƾ���ͨ�������ʽ�нӹ��ʲ�ҵת���ڶ����ǵ�����δ�ɹ�ģ�������Ŷ����ǹ��ҿƼ���ҵ�������������ʽ����Ϊ�����ǹ��ҳнӹ��ʲ�ҵת�Ƶ���Ҫ;�����Ķ����ǹ��Ҳ�ҵ�������ṹ�Ż����ηֻ����������������ǹ��Ҿ��������β�ҵת�ƣ���Ȼ�ڲ�ҵת�ƹ����й��ұȽ����ơ���ѡ���Ӧ�Բ���������ͬ����չ���Ҳ���ڲ��죬�����ڶ������Ҷ��ԣ�������ʷֹ��Ͳ�ҵת��֮���ҵ�ṹ���������仯��������ҵ��P����ռ����������ߡ���˵�����ʲ�ҵת�Ƴ��ֳ��ṹ���������ԡ�20����90���֮�����ǹ��Ҳ�ҵ�ṹ�ľ���仯�������4�������ǹ�����ȫ���ҵת������ʵ�ֲ�ҵ�ṹ��������Ϊ��߱���һ�������ơ�����������Ҫ�����������������棺һ���˿���Դ���棬�����ǹ����Ͷ��ɱ��ϵͣ���������顢����կ�����Ρ�Խ�ϵȹ������ܹ��ṩ�����Ͷ�����ͬʱ��Ҳ��ʼ���ӽ����������ʽ�֮ǰ�������˽ϴ�������������Ȼ��Դ���棬�����ǹ����ձ�ӵ�зḻ����Ȼ��Դ��ӡ�ᡢ̩�����������Ƕ��������������ӡ�ỹ����Ҫ��ʯ�ͳ��ڹ����������Դ��Ϊ�ḻ����Ҫ�������١������ȣ���ʯ����ʯ����������ʢ����ͬʱ������ɭ����Դ�ḻ��������Ϊ50%���ң������ܲ���ˮ����Դ�伫Ϊ�ḻ��������ȱ��ˮ����ʩ����δ�õ�������á�����飬50%���ϵ����Ͷ����Ŀ��������Դ���[22]���������߷��棬����ڹ�ȥ��Ϊ�ϸ�Ķ������ߣ���������������Ҳ��ʼ�ſ����أ���̩����������ҵ�Ѿ�ȡ��������㲿���Ľ��ڣ�Ƕ�붫�˺��й�������ҵ��ˮ���У�ȡ�������õķ�չ[23]��

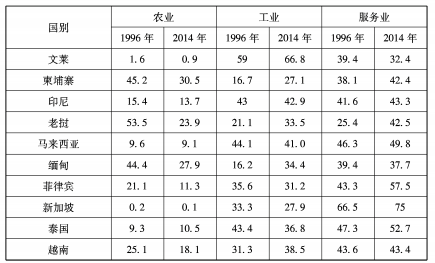

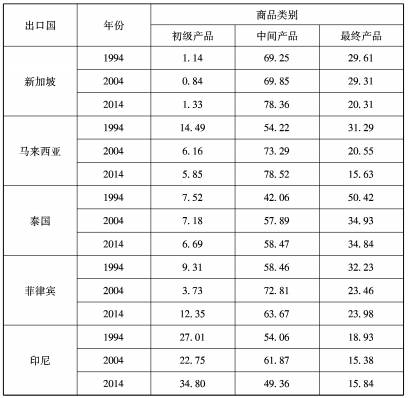

��������ǰ����������Ȼ�����ǹ��Ҵ���ڹ��ʲ�ҵת�ƵĹ�����ʵ���˲�ҵ�ṹ�������������ڵIJ�ҵ�ṹ�����������⣬��Ϊ�Բ�ͬ���Ҷ��ԣ��������еIJ�ҵ�ṹ��Ƚ����Ƹ�����ͬ��������IJ�ҵ�ṹ�����Ǻ�������ͳһ�Ĺ��̡���ˣ�����ķ�չҪ���ݵķ�չˮƽ���������죬ʵ�ֵ�רҵ�Ժ�Эͬ�ԣ�����ʵ������IJ��컯ЭͬЧӦ����ҵ��������һ���Dz�ҵ��ȫ�淢չ��������IJ�ҵ�ṹ�д���һ����Ҫ�ڵ�Ҳ�ɴٽ�һ���IJ�ҵ�������ܵ������������ǹ��ҵIJ�ҵ��չ�����ճ�����Ʒ���IJ�ͬ��ν��л��֡���������Ȼ�����������Դ�������ƣ�������ҵ�ȸ���ҵ��չˮƽ��ͬ���������ڵIJ�ҵ��չ�в�Ʒ���ڵIJ�δ��ڲ��졣��5˵��������5������ó�ĸ����Ʒ��ռ���ء�

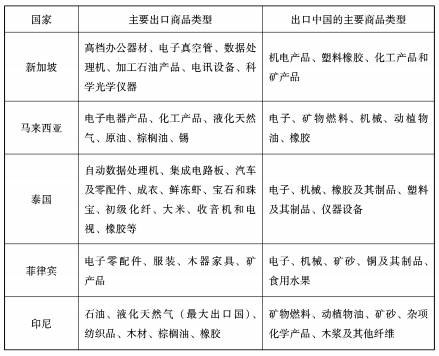

�����ӱ�5���Կ������¼���Ŀǰ����Ʒ���ڲ����ڸ߸���ֵ���������ڣ��м���Ʒ��������Ʒ��ռ����ռ����Ʒ����������98%���ϡ��ӹ�ȥ20��ķ�չ�������¼����ڸ߸���ֵ��������������վ�ȽŸ����Ѿ��γɼ����ܼ��Ͳ�ҵ��ʵ���������IJ�ҵ�ṹ����������ڶ����ǵIJ�ҵ�������������ڵ�һ��Ρ����������ǡ�̩�������ɱ���ӡ���ĸ�������Ҫ���µ���ֵ�ļӹ���ҵ���Ƕ����ǵ����IJ�Ʒ�ӹ�װ�䣬��ҵ�ṹҲ���Ͷ��ܼ������ʱ��ܼ��ͺͼ����ܼ���ת�䣬ó�Ľ�ϳ̶Ȳ�����������ļӹ�ˮƽҲ�ڲ�����ߣ����������ҵ��չ�ĵڶ���Ρ������������ǹ��ң���Խ�ϡ���顢����կ�����εȣ��ڶ����ǹ����о���������С��Ŀǰ��Ҫ�����Լ�����Դ���ƺ͵������Ͷ��������ƶ���ҵ���÷�չ���ڲ�ҵ�����IJ���д��ڵ�����Ρ���6�г��˶�����5����Ҫ������Ʒ���ͺͳ����й�����Ҫ��Ʒ���ͣ����Կ�������Ȼ�IJ�ҵ���ƶȽϸߣ��������ķֹ��ʹ�þ߱����ԵıȽ����ơ�

������ȻĿǰ���������������ǹ����ڹ��ʲ�ҵ�ֹ����Դ��ڴ�����λ��λ�ڼ�ֵ���ĵͶˣ�����ʵ���ɵͶ˻�����߶˻��ڵĵݽ�����ʵ���ϣ�ó�IJ�ηֹ�����������������������������ͨ������ѧϰ������Ƚ���ѧ�������Ӵ�Լ�˿Ƽ���Ͷ�ʣ�������ѧϰ�����������ա����¡�������Ϊ�Լ���ר���Ƽ�����������豸�������������������¼��¡��������ǡ�̩���ȹ����Ѿ��������չ��������ҵ���ĸ��߲����������ˣ��ڹ��ʲ�ҵת�ƵĹ����У�������Ӧ�����ݱ����������ڵIJ�ҵ��չ��Σ��ڲ�ҵ���IJ�ֺ����Ϲ���Ѱ�Ҳ�ҵ��ս�Զ�λ������Ҫ��ע������Ҫ��������ҲҪ��ע��ҵ������������Ҫ�������ͳɱ��IJ��죬��ע��ҵ���еļ�ֵ��ֵ���ڣ���ǿ��ͬ��ҵ֮��Ĺ����ԺͲ���ԣ���������ҵ���ٲ��ֺͲ�ҵ��Դ�ĺ������ã�ʵ�ֲ�ҵ������Чѭ������Σ�������Ӧ��Ⱥʽ�ƶ���ҵ��չ��ʵ�ֲ�ҵ���ġ���ȺЧӦ���͡���ʽЧӦ�������ٹ�ģ���õ��γɡ��ڲ�ҵ�����ϵĹ����У�Ӧ������һ����������ҵΪ���ĵ����������Խϸߵ�������ҵ�ͻ����ڵ����ռ��Ͻ��м��ۡ��й�һֱ����ע���붫���ǹ��ҹ�����ҵ����Ŀǰ�й��Ѿ��ڶ��˵İ˸�����(�����ɱ����¼�����)������ҵ��23������������421���й���ҵ����Ͷ�ʣ�Ͷ���ܶ��51.5����Ԫ��ʵ�ֲ�ֵ213.9����Ԫ�������IJ�ҵ���������������ݲ�ҵ�����йص���ҵ��̩�����¹�ҵ��������Ŭ�˸۾���������Խ��������ҵ��ӡ�ᡪ�й��ۺϲ�ҵ�ȵȣ���Щ���ľ���Ч��Ҳ�Ѿ�����[24]��ͬʱ��������Ӧ���ӿ���¼����з��ĽŲ���ӵ���Լ��ĺ��ļ������˲ţ�����ҵ���ˣ��Ӷ�һ���̶��Ͽ���������ҵ�����ɴ˻�ò�Ʒ�������Ŀ���Ȩ��

������2008��ȫ���Խ���Σ�������������Եľ���˥���ش���ȫ��ʵ�徭�ã���ǰ��ȥ��ҵ������ŷ��������ҷ�ʼ�����������⾭����ʵ�徭��ƽ�����Ҫ�ԣ��Ƴ����ٹ�ҵ����ս�������ƹ�������ҵ�����ġ������ξ��档�������С����繤����֮�Ƶ��й����Ͷ��������سɱ���������������������������½���������������ЩΪ�����Ǽ�������ͷ�չ�ṩ�˻������ڶ����ǵ�������Ϊ����������Ҫ�ء����Ͷ��������ء��ʱ��������൱�ijɱ����ƣ�Ϊ�˹������ʽ��룬���������й����ڵ�������ص���ҵͶ�ʣ�������Ҳ���ڴ���Ͷ�ʹ����糧��ͨѶ�Ȼ�����ʩ���Ƴ�����Ż����ߡ����ǣ������ǹ��Ҽ����ƶ���ҵ�ṹ�����Դ���һ�������⣺��Ȼ�����ǵ������Ͷ����ɱ���Խϵͣ��������Գɱ���(���˰������ѵ�)�ϸߣ�Ч�ʽϵͣ�ͬʱ�������ǵ����Ĵ��ڲ��ȶ����أ�����DZ�ڷ��ա��ܵ���˵����Ȼ�����ǹ��ҵIJ�ҵ�ṹ�Գ������Եķ�չ�й����ص�[25]���������������ҵ�ṹ�ķ�չ�������ǹ��ҵIJ�ҵҲ�ڲ��ϵ��ݱ���棬�ھ��÷�չ�еıȽ�������ͻ�Գ������δ�Σ��֮���ʲ�ҵת�����Ƴ����±仯���й��ĺ�ƽ����Ҳ�������ǹ��ҵIJ�ҵ���������µĻ�����������Ӧ��������ʶ�����ķ�չˮƽ�Ͳ�ҵ���������ö��ص�Ҫ���������������ҵ�����ʲ�ҵ����������λ���ھ����DZ����ʵ�����ƻ������ٽ�����Ӯ��

����[1]�Ź��͡�����������ҵת������Դ�Ŀռ�����ЧӦ�о���������ҵ�������ۡ�2010���9�ڡ�

����[2] �ն��ԡ��滪�ɡ��̶��������������붫���ǵ�Ե���ù�ϵ��ȷ�����������������о���2013���1�ڡ�

����[13]����������ǽ���Σ���ľ����ѵ���ҹ��IJ�ҵ��չ���ߡ��������ÿ�ѧ��1998���2�ڡ�

����[17]���ޡ���С��������1988���ٿ����߹����Ի����ϣ����������������á�NIEs��ȡ����NICs�������Դ���ָ���ޡ���С������

����[18]�������鴦�����Ϲ�ó�ͷ�չ���飺������Ͷ�ʱ���2015��������ʩͶ���뻥����ͨ����2015-11-23��

����[19]�«h�磺���й���ӡ�Ⱥͷ��ɱ�������������Ϣ�������ҵ�Ƚϡ�, �������г���Ϣ����������ĩ�棩2014���7�ڡ�

����[20]�������鴦�����Ϲ�ó�ͷ�չ���飺������Ͷ�ʱ���2015��������ʩͶ���뻥����ͨ����2015-11-23��

����[24]���й������˲�ҵ��ؿ���,����̽�����ܺ����¾������й���������2016��6��2�գ�

����������شʣ�

������С�ձ��ؽ����,��С�ﱻ����ķ,½�괫����Ա��,������δ�� ���Ӿ�,ĪС������,�������ջ�,������Ϲ�,luciano rivarola,���������ܵ���è,���Ӿ統������è

������£�